Actualidad

-

Aprende a analizar una hoja de balance y una cuenta de resultados

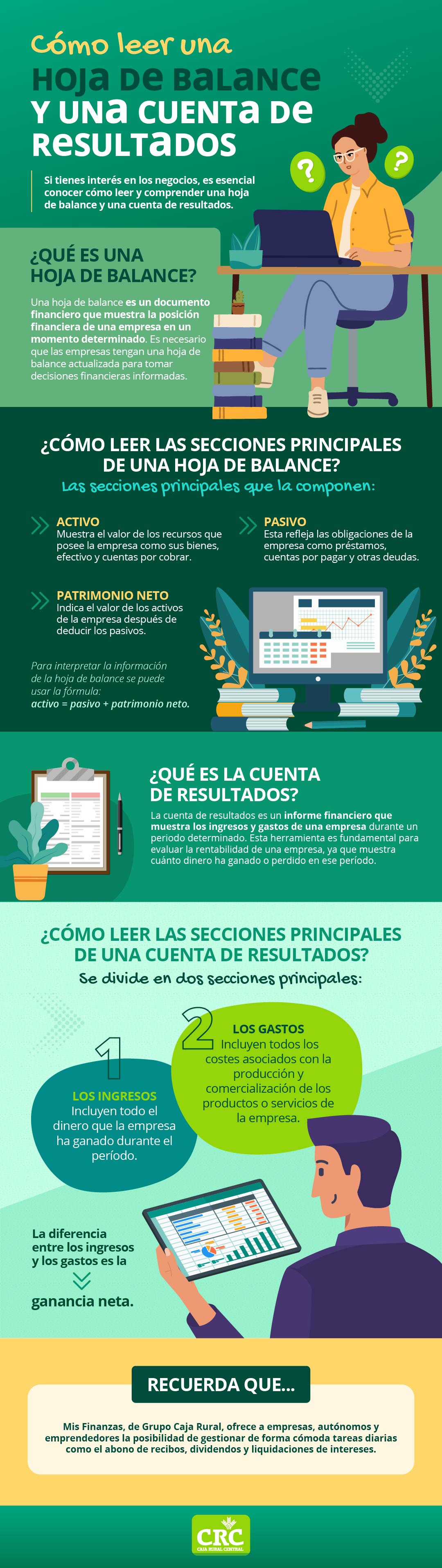

¿Sabes interpretar y comprender la información detallada en una hoja de balance y una cuenta de resultados? Si no es así, ¡no te preocupes! En esta infografía te explicamos todo lo que debes saber al respecto. ¿Sabes interpretar y comprender la información detallada en una hoja de balance y una cuenta de resultados? Si no es así, ¡no te preocupes! En esta infografía te explicamos todo lo que debes saber al respecto. Tanto la hoja de balance como la cuenta de resultados son documentos indispensables que ofrecen información importante sobre la situación financiera y el desempeño de una empresa en el mercado. Estos informes son fundamentales para tomar decisiones bien fundamentadas en términos de inversiones y otros aspectos clave del negocio. A continuación, te detallamos cómo leer y entender ambos documentos. Además, descubrirás cómo estos dos informes se complementan entre sí para brindar una visión integral de la salud financiera de una empresa. ¿Qué significa una hoja de balance? La hoja de balance no solo muestra la posición financiera de una empresa, sino que también revela su salud financiera a largo plazo. Los datos proporcionados en este informe son fundamentales para valorar el rendimiento y la estabilidad financiera de la empresa. Mantener una hoja de balance actualizada en todo momento es esencial para tomar decisiones financieras adecuadas, planificar estratégicamente y determinar la necesidad de financiación adicional. Además, la hoja de balance también desempeña un papel importante para inversores y prestamistas, ya que ofrece una visión del rendimiento y la estabilidad a largo plazo de la empresa. ¿Cómo interpretar las secciones esenciales de una hoja de balance? Para lograr una comprensión adecuada de la hoja de balance, es fundamental familiarizarse con las secciones principales que la integran. En las siguientes líneas, te las presentamos:

¿Sabes interpretar y comprender la información detallada en una hoja de balance y una cuenta de resultados? Si no es así, ¡no te preocupes! En esta infografía te explicamos todo lo que debes saber al respecto. Tanto la hoja de balance como la cuenta de resultados son documentos indispensables que ofrecen información importante sobre la situación financiera y el desempeño de una empresa en el mercado. Estos informes son fundamentales para tomar decisiones bien fundamentadas en términos de inversiones y otros aspectos clave del negocio. A continuación, te detallamos cómo leer y entender ambos documentos. Además, descubrirás cómo estos dos informes se complementan entre sí para brindar una visión integral de la salud financiera de una empresa. ¿Qué significa una hoja de balance? La hoja de balance no solo muestra la posición financiera de una empresa, sino que también revela su salud financiera a largo plazo. Los datos proporcionados en este informe son fundamentales para valorar el rendimiento y la estabilidad financiera de la empresa. Mantener una hoja de balance actualizada en todo momento es esencial para tomar decisiones financieras adecuadas, planificar estratégicamente y determinar la necesidad de financiación adicional. Además, la hoja de balance también desempeña un papel importante para inversores y prestamistas, ya que ofrece una visión del rendimiento y la estabilidad a largo plazo de la empresa. ¿Cómo interpretar las secciones esenciales de una hoja de balance? Para lograr una comprensión adecuada de la hoja de balance, es fundamental familiarizarse con las secciones principales que la integran. En las siguientes líneas, te las presentamos:- Pasivo. Refleja las responsabilidades de la empresa, como préstamos, proveedores y otros costes pendientes. En resumen, representa la cantidad de dinero que la empresa adeuda a terceros.

- Activo. Hace alusión al valor de los activos que la empresa posee, como sus bienes, propiedades, equipos y efectivo disponible. También engloba las cuentas por cobrar, que representan los pagos pendientes por parte de los clientes. La finalidad más destacada del activo es generar valor a largo plazo para la empresa.

- Patrimonio neto. Representa el valor neto de los activos de la empresa una vez deducidos los pasivos. Es decir, es el valor que la empresa obtendría si vendiera todos sus activos para saldar sus deudas.

- En la sección de gastos. Se integran partidas que son variables y dependen de la actividad de la empresa. Algunos ejemplos pueden ser los costes de producción, distribución, personal y financieros.

- En la sección de ingresos. Engloba el total de dinero que la empresa ha generado durante el período en cuestión. En esta sección, se pueden encontrar diversas partidas, tales como ventas, intereses o dividendos, que varían en función de la actividad específica de la empresa.

Noticias anteriores

No se ha configurado el bloque correctamente